ファイナンスリース

リースについて

お客様が選定した機械や設備を、お客様にかわってリース会社が購入し、比較的長期にわたり賃貸し、定額月払いでリース料をお支払いいただく取引です。

リースの仕組み

リースの流れ

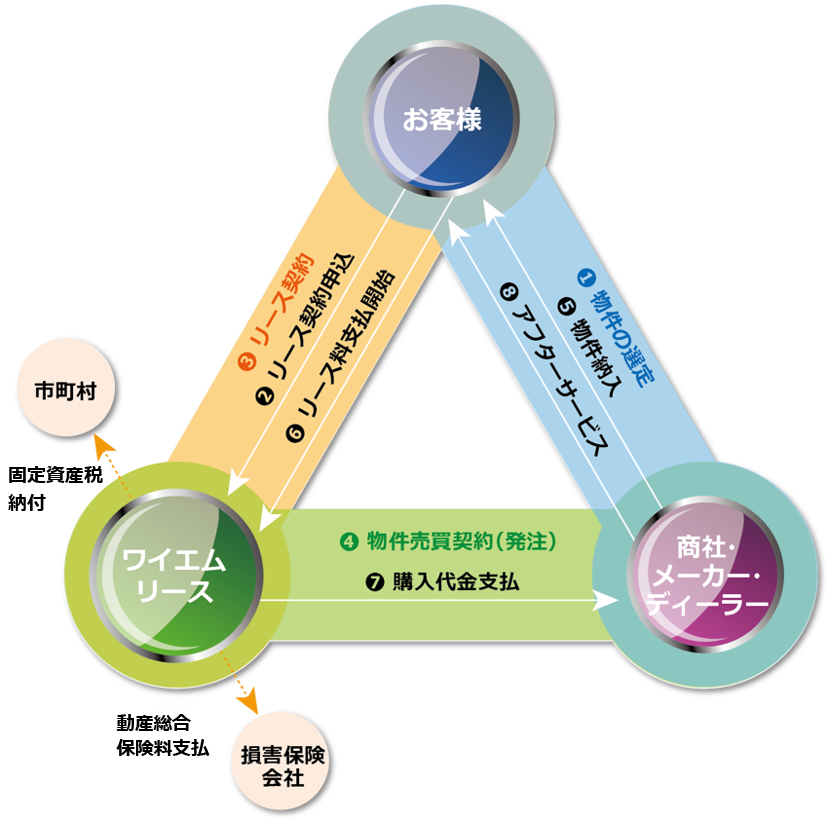

1.物件の選定

お客様は、メーカー(ディーラー)様と物件の種類、仕様、価格、納期等を交渉していただきます。

2.リース契約申込

物件が決定しましたら、 お客様とリース期間等の条件を打ち合わせさせていただきます。

3.リース契約

お客様が「試算書」の条件で了解されましたら、 リース契約を締結します。

4.物件売買契約(物件の発注)

当社からメーカー(ディーラー)様に物件を発注します。

5.物件納入

物件はメーカー(ディーラー)様からお客様へ直接納入されます。

6.リース料支払開始

お客様は、 検収が完了しましたら、 「借受証」を提出していただき、 初回のリース料をお支払いいただきます。

7.購入代金支払

当社からメーカー(ディーラー)様へ物件購入代金を支払います。

リースのメリット

財務上のメリット

資金を効率的に運用できます。

リースにすれば一時に多額の購入資金を必要とせず資金の固定化を防ぎ、 効率的運用が図れます。

借入枠にゆとりができます。

設備資金を長期にわたって借入したのと同じ効果があり、 銀行からの借入枠にゆとりができます。

金利変動リスクがない長期の資金調達ができます。

リース期間中のリース料は固定ですので、 金利の変動リスクに左右されません。

管理上のメリット

事務負担が大幅に軽減できます。

設備投資に伴う減価償却の計算、 税金、 保険料の支払等の管理事務は、 すべてワイエムリースが行いますので、その手間はいりません。

リースは省力化のもっとも効果的な方法です。

コストが容易に把握できます。

リース料は毎月一定額ですのでコストを容易に把握でき、 設備投資計画・資金計画がたてやすくなります。

会計・税制上のメリット

リース料は経費で処理できます。

中小企業のお客様は、 賃貸借処理が認められていますので、 毎月のリース料は、賃借料として全額経費(損金)処理ができます。

※一部のお客様は、 この処理ができない場合もあります。 詳細は、 貴社顧問税理士にご確認下さい。

実際の使用期間に合わせた償却ができます。

耐用年数にかかわらず、 使用可能年数に見合ったリース期間を定めることによって、その期間内に完全に償却したのと同じ結果となり、

減価償却の不合理がなくなり、 陳腐化、老朽化に対応でき、 最新式の機械設備等の導入が可能となります。

※会計・税制上、 リース期間には一定の制限があります。 詳細は、 当社担当者・貴社顧問税理士にご確認下さい。

割賦との違い

| リース | 割賦 | |

|---|---|---|

| 対象物件 | 動産全般 (条件が限られるが建物附属設備も可) |

動産・建物附属設備等 |

| 物件の所有権 | リース会社 | ユーザー (割賦販売代金完済まで所有権留保) |

| 契約期間 | 税務上の成約あり(Q&A参照) | 税務上の成約がない |

| 契約終了時の処理 | 再リースまたは物件返還 | 所有権留保の解除 |

| 物件所有に伴う事務負担 (固定資産税など) | リース会社 | ユーザー |

| 対象物件 | 【リース】 動産全般 (条件が限られるが建物附属設備も可) |

【割賦】 動産・建物附属設備等 |

|---|---|---|

| 物件の所有権 | 【リース】 リース会社 |

【割賦】 ユーザー (割賦販売代金完済まで所有権留保) |

| 契約期間 | 【リース】 税務上の成約あり(Q&A参照) |

【割賦】 税務上の成約がない |

| 契約終了時の処理 | 【リース】 再リースまたは物件返還 |

【割賦】 所有権留保の解除 |

| 物件所有に伴う事務負担 (固定資産税など) | 【リース】 リース会社 |

【割賦】 ユーザー |